早在 2014 年,合成生物学就被美国国防部列为 21 世纪优先发展的六大颠覆性技术之一,它主要通过基因合成、编辑和网络调控等新技术,创造新的生命体,或改造已有的生命体。目前,合成生物学已在生物能源、生物材料、医疗技术以及探索生命本质等领域取得了令人瞩目的成就。

合成生物学市场

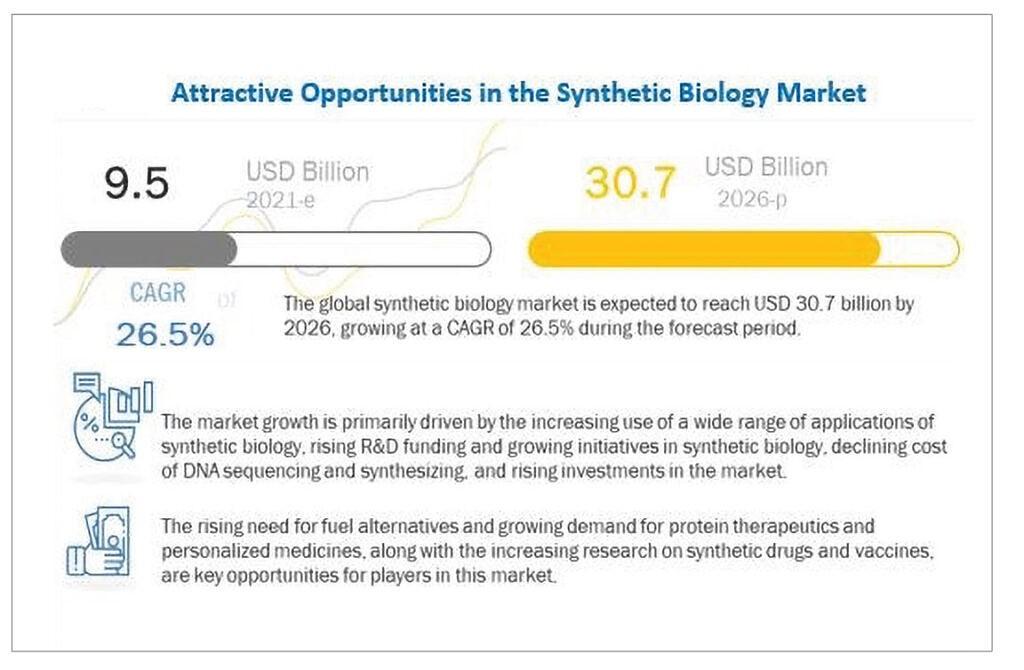

根据 MarketsandMarkets 的一份报告,全球合成生物学市场预计将从 2021 年的 95 亿美元增长到 2026 年的 307 亿美元,年复合增长率为 26.5%。促进市场增长的因素包括合成生物学的广泛应用,研发资金和倡议的不断增加,DNA 测序和合成成本的下降,以及市场投资的增加。反之,与合成生物学相关的生物安全、生物安保和伦理问题可能会阻碍市场的增长。

4.jpg

151 KB

4.jpg

151 KB

许多知名的制药公司以及合成生物学市场的参与者已经站了出来,正在通过合成生物学,来研发针对新冠病毒(COVID-19)感染的检测试剂盒、治疗方法和疫苗,为全球新冠研究做出了贡献。欧洲议会的一份报告强调,合成生物学是新兴技术之一,它可以用于应对 COVID-19 大流行。美国国立卫生研究院也认为,合成生物学可以加速疫苗研发。

通过利用各种各样的信息(基因组序列、序列注释、酶特性、代谢模型、实验室流程、算法以及科学知识),合成生物学技术具有改变疫苗研发、生产、治疗和诊断的潜力。

例如,基于 DNA 和 mRNA 的疫苗技术可以简化疫苗的研发和生产过程。这些疫苗由合成的核苷酸链组成,并利用人体细胞来产生相应的蛋白质,从而引发免疫反应。因此,已知的病毒序列数据可以被迅速转化为候选疫苗。这正是 Moderna 和 Inovio 制药等企业能够迅速进入临床开发领域的原因。

5.jpg

103 KB

合成生物学市场动态

5.jpg

103 KB

合成生物学市场动态

市场的主要驱动力是合成生物学项目资金的增加。由于开发周期和审批周期时间较长,研发部门通常是资本密集型的。各国政府都已经认识到研发是一项涉及技术革新、国际竞争力和公共利益的关键投资。因此,多年来各国的研发支出和资金都在稳步增长。

据《商业电讯》(2020 年 9 月)报道,2018 年至 2019 年,生命科学行业的研发支出增长了 22%。制药和生物技术公司在研究方面投入了巨资,以开发突破性分子,从而满足医疗保健行业不断增长的需求,并对抗新疾病。全球制药研发部门的开销约占生命科学行业整体研发支出的 80%。

但是,合成生物学存在一个重要的生物安全问题,即不论是有意或无意,在研究和其它应用过程中,都会将合成生物释放到环境中。合成微生物释放到环境中后,可能会发生变异或与其它生物发生相互作用。它们甚至可以与自然存在的生物杂交,从而产生会破坏生态系统或产生耐抗生素的超级病菌。

近年来,欧盟资助了几项关于人为释放的基因工程微生物对植物生长或生物修复环境影响的研究工作。这些研究可以帮助我们探究生物安全、生物安保和伦理问题。

随着燃料消耗的增加以及对能源安全、可持续性和气候变化的日益关注,生物燃料正变得越来越重要。全球每年产生约 1500 亿吨生物质。目前,玉米、甘蔗和植物油等可食用商品已被用于生产生物燃料。这种做法引发了一场关于“食物与燃料”的辩论。

然而,由于第二代生物燃料的出现,这些问题正在得到解决。第二代生物燃料由可再生、廉价和可持续的原料制造,如柑橘皮、玉米秸秆、木屑、甘蔗渣、稻草和稻壳。这为合成生物学技术在可再生能源开发中的应用铺平了道路。

6.jpg

195 KB

寡核苷酸和合成DNA片段占市场主导地位

6.jpg

195 KB

寡核苷酸和合成DNA片段占市场主导地位

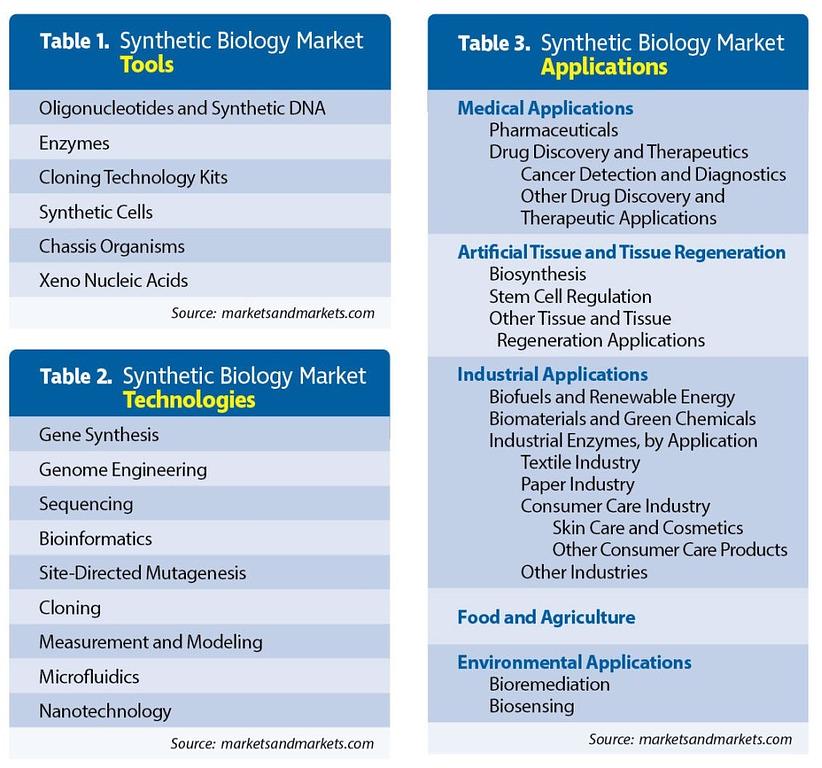

按照工具类型划分,合成生物学市场可大致分为寡核苷酸和合成 DNA、酶、克隆技术试剂盒、合成细胞、底盘生物和异种核酸。2020 年,寡核苷酸和合成 DNA 占据了合成生物学市场的最大份额。这主要是因为对合成 DNA、合成 RNA 和合成基因的需求不断增长,这些合成物质具有广泛的应用。

医学应用最热门

按照医学应用划分,合成生物市场可分为医疗应用、工业应用、食品和农业应用以及环境应用。未来在预测期内,医疗应用部门将实现最高的年复合增长率。医疗应用领域增长的主要驱动力包括新的和更好的治疗方法的广泛研究,以及用于研发新疗法的私人或公共资金的投入。

7.jpg

69.9 KB

7.jpg

69.9 KB

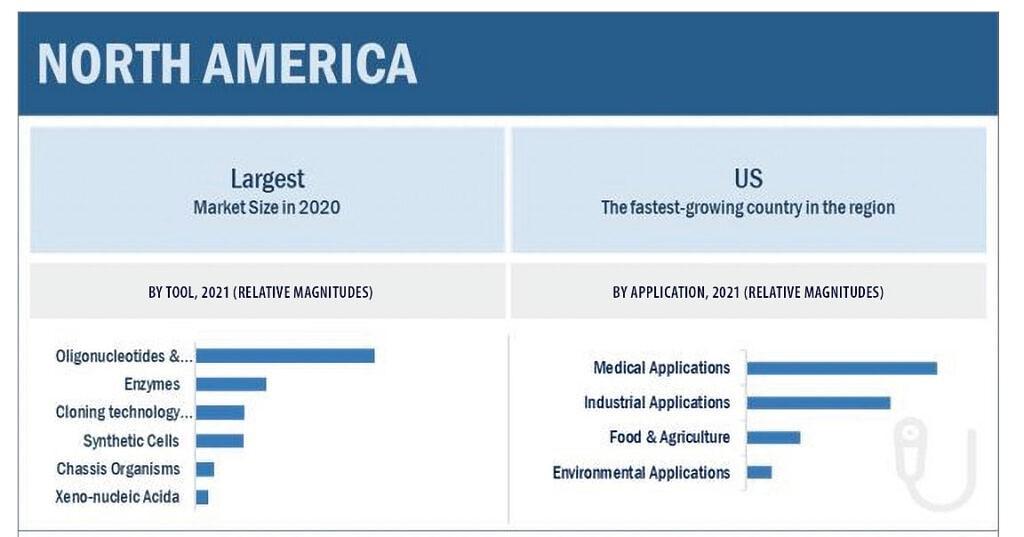

北美市场占据巨大份额可以归因于某些因素,如美国和加拿大成熟的合成生物学公司和研究机构的数量增加,大量正在进行的研究,以及整个医疗保健部门的发展。大量的研发支出是促使北美的学术和研究机构以及医疗保健公司对合成生物学工具和技术需求增加的关键因素之一。

北美占据最大份额

按照地理位置划分,合成生物学市场分为北美、欧洲、亚太、拉丁美洲、中东和非洲。2020 年,北美市场占据了全球合成生物学市场的最大份额,其次是欧洲和亚太地区。北美市场的巨大份额归因于美国和加拿大成熟的合成生物学公司和研究机构数量的增加。其它增长因素包括大量正在进行的研究和全球范围内卫生保健部门的增长。

大量的研发支出是北美学术、研究机构以及医疗保健公司对合成生物学工具和技术需求不断增长的关键因素之一。